2026年,A股开门红,走出创纪录的13连阳,不仅重回4000点,更在冲击4100。

盘面上,大蓝筹上涨,科技股猛蹿,气势长虹,许久未见。

那个习惯了猥琐发育,高开低走的市场,竟然在2026年开年一反常态,大超预期。

A股缘何突然爆发?外部因素不必多谈,因为A股从来不吃这套。向内生长的A股,内因是永远的主因。

有分析认为,1月2日《求是》一篇房地产文章好像当头炮,拉响了股市的引信。

《求是》的文章到底说了什么?

房地产要下猛药了?

2026年1月2日,《求是》刊登题为《改善和稳定房地产市场预期》的四千字长文。

近十年来,《求是》首次把房地产当成开年大作。十年磨一文,对房地产不可谓不重视。

文章结构三段式,上段分析现状,中间表达潜力,收尾提出建议。

现状如何?文章称,到“十四五”,中国商品住房累计销售面积约50亿平方米,扣减住房拆除因素,截至2024年人均面积已达41平方米,户均1.1套。

经过这么多年的发展,中国房地产市场的供求关系发生重大变化。住房从总量短缺转为总量基本平衡、结构性供给不足。

哪里不足?供给新市民的青年人的保障性住房相对不足。

除了保障房以外,居民需求正从“有没有”向“好不好”转变,住房品质上升为主要诉求。

背景切换,过去“高负债、高杠杆、高周转”的地产模式难以为继,无论从家庭住房拥有率、房价/收入比、房价/租金比等指标看,还是房地产相关贷款占银行贷款比重、房地产相关收入占地方财政收入比重、居民住房财富占家庭总财富比重等数据,说明传统房地产发展模式已经走到尽头。

都走到尽头了,楼市还能行吗?

尚可。

文章称,当前中国泛地产行业占GDP的比重为13%,欧美日发达国家长期占比在10%,这意味着地产经济有望企稳。

从日韩经验看,从2000年到2024年每千人年均新建住宅分别为7.74套、10.39套,以此类推,未来中国新建住房年度规模预计在1000万—1490万套之间。

另外,尽管人均住房面积超过40平米,但有40%的家庭,人均面积在30平,另有7%不到20平米,存在潜在换新需求。

从住房更替角度看,当前存量住房有约350亿平方米,按每年2%折旧算,会释放7亿平方米的更新替代需求。

到底如何做?文章给出三方面的建议。

第一,保持政策力度。力度要符合市场预期,且政策一次性给足。

第二,做好供给管理。供给端要严控增量、盘活存量,有序推动“好房子”建设。

第三,加强信息和舆论引导。对直接影响社会预期的关键指标和关键事件加强监测,对于敏感性指标的发布要做好专家解读,对不实信息进行及时管控。

文章认为,我国房地产业正处于发展阶段变化的重要节点,新旧模式转换需要时间,市场行为逻辑转变也需要时间。

不知道大家有何感受,我们没有看出太多炸裂的信息,基本延续过去的整体思路。但不少机构和媒体认为,这篇文章大超预期。

他们在里面挑选了两个关键句,一个是“政策要一次性给足”,另一个是“房地产带有显著的金融资产属性”。

不少人预计2026年楼市会下“猛药”。

这也算“过度”解读,可就算真有猛药,亢奋能维持多长时间。房地产不是股市,市场可以即刻反应。

相比于《求是》的文章,实质影响中国经济走向的重要会议,均把房地产列在防范风险中,几乎没有增量措辞。

即便是这篇《求是》文章,作者也说了,所谓政策给足,目的是满足刚性需求和改善需求,政策着力点仍然是取消限制性措施。

取消限制性措施,从来不是中国楼市上涨的核心动力。

纵观中国楼市的发展史,过去最有效且关联度最紧密的政策,一直是“降利率,降首付”组合。

我们在此前的文章中分析过,药用多了边际效用递减,自从2021年以来,利率和首付工具已经失去了以往的魔力。

如今购房利率历史最低,首付一再突破下限,可楼市依然故我。

关于楼市的金融属性,阅读《求是》作者钟庭军的论文就知道意欲为何。

钟庭军长期从事地产政策,尤其住房保障政策的研究,比较出名的论文有《论住房的刚性需求》、《警惕房地产宏观调控中的新自由主义趋向》等。

钟庭军一直希望构建一个分层次的住房结构,所谓金融属性可能更多旨在高端住房,而非大众意义的住房。

作为住建部政策研究中心副处长,钟庭军在《中国住房制度的历史演进与社会效应》一文中,清晰地梳理了楼市的发展脉络以及终极结构。

一块是保障性的,廉租房、公租房、保障性住房都算,另一块是市场化的,目前的指向是品质住房。

以钟庭军为代表的研究者们希望,刚需的归刚需,投资的归投资。

在《论住房的刚性需求》一文中,钟庭军写道:要保护的是作为(住房)消费需求的刚性需求,而不是保护投资需求。

刚性需求是为了保证每个国民都能享受到一定的住房,如果任由投资需求放开,那就是将国民收入分配的不平等扩大到住房领域。因此,我们应保护供求矛盾尖锐的城市住房中消费者的刚性需求,抑制投机性需求。

在《论住房的刚性需求》中,作者还提到,在我国市场化转轨和城市化进程中很容易出现“房价财富幻觉”现象。

消费者看到的房价只是名义价格,是一种包含了通胀、人口、基础设施在内的综合现象。

这种综合结果,被不少消费者误以为是商品房自身价值带来的,由此创造的财富幻觉,会产生过度需求的冲动。

而投资需求如果过多,会对刚性需求产生挤出现象,主要的实现方式是,有能力的投资者可以甚至愿意接受高溢价房产,而拉高房价后,弱能力群体就难以负担高房价了。

对于钟庭军们来说,甄别刚需是划分保障和市场的基础。

如果是真刚需,就不应该和价格挂钩,或者说该和价格脱敏。

追求价格上涨的买房者,算真正的刚需吗?

在《警惕房地产宏观调控中的新自由主义趋向》一文中,钟庭军很直白的表示,城市化—刚需——高房价逻辑存在严重的混淆。

混淆在于,没有厘清真正的刚需和投机需求之间的区别,投机需求被混乱地计入刚需,而

很多没有支付能力的所谓刚需,实则是无效需求。

综合《求是》撰文和历史文章,能够明确一点,钟庭军们如果成为政策制定者的举旗者,未来中国楼市绝不是一盘棋,而是有清晰的划分,刚需的归刚需,市场的归市场。

实际上,目前楼市已经明确的区隔开了。

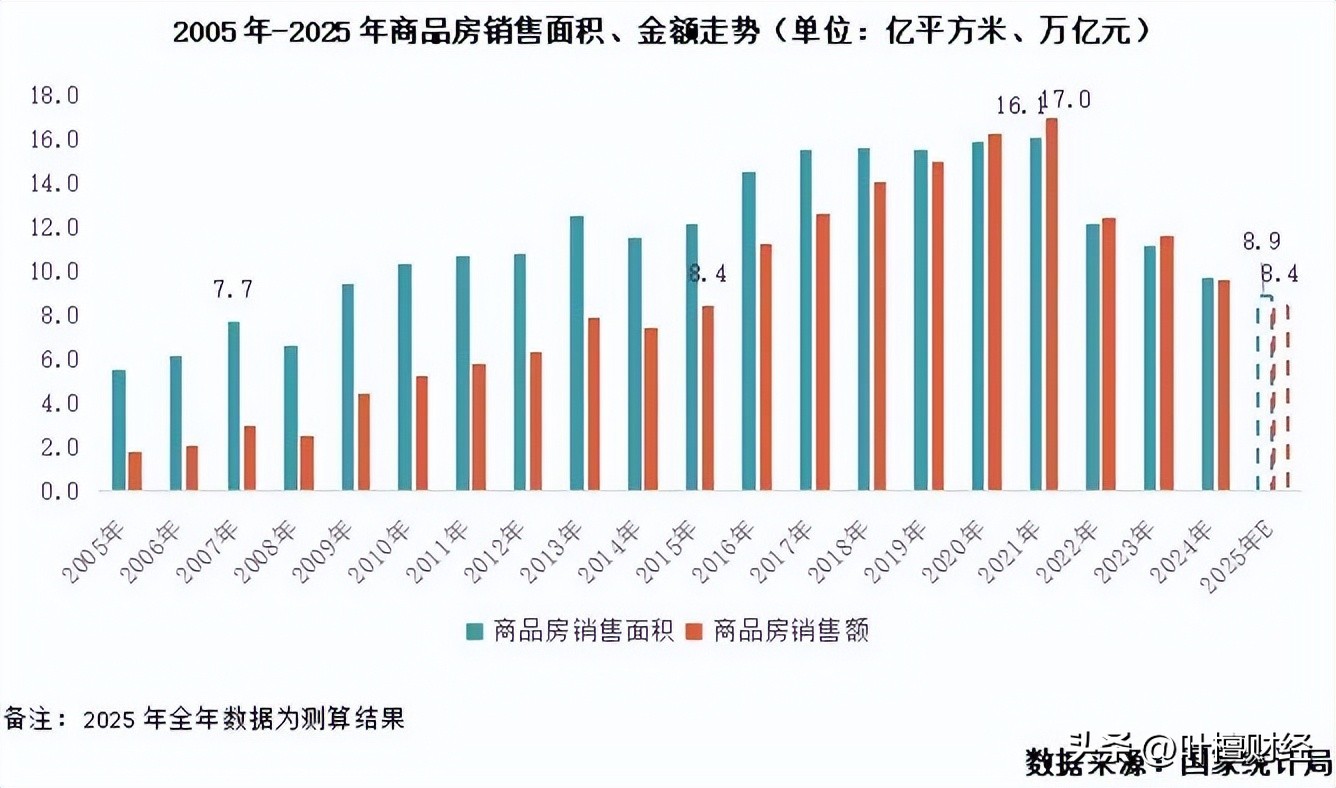

从整体看,无论是成交面积还是成交额,楼市的销售回落。

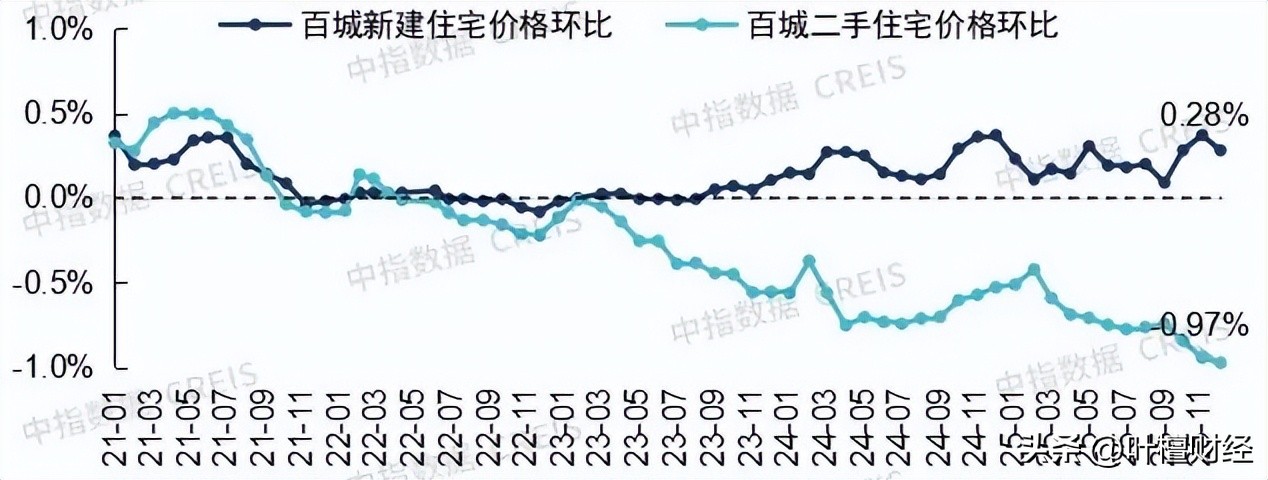

但价格方面,新房和二手房已经走出背离态势,一个缓慢向上,一个持续回落。

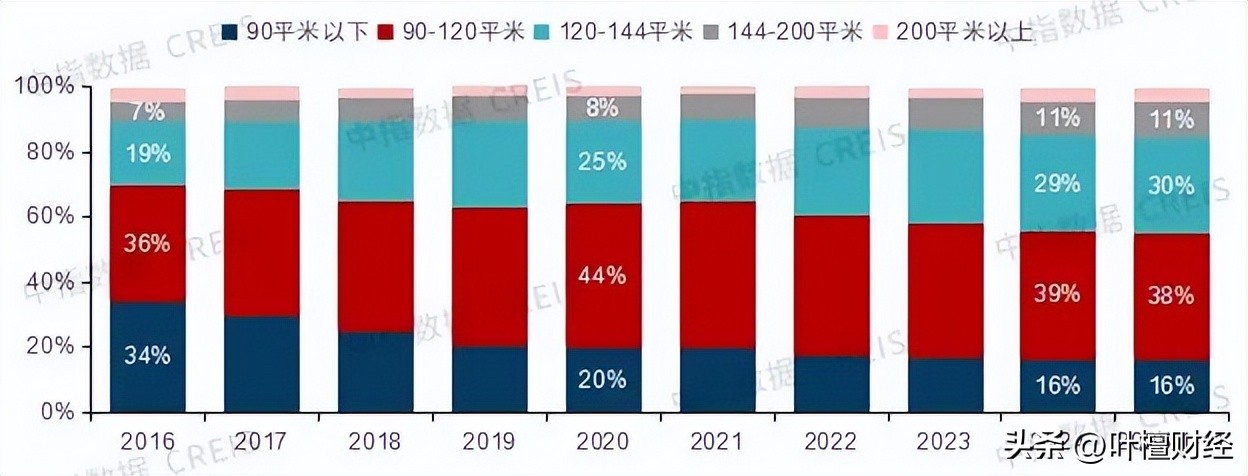

进一步看,和品质、改善相关的房型,占比持续提升。

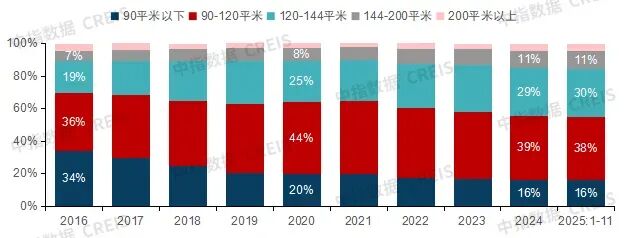

以二手房为例,中指研究院的数据显示,2025年前11个月,120到144平米的户型成交占比历史性的到了30%,且120平米以上的房子占比达到46%。

回看2016年,120平米以上的户型占比只有30%。

在新房领域,豪宅当仁不让,早早地走出了独立行情。据界面新闻等媒体的报道,上海、北京、杭州等地豪宅需求非常旺盛。

中原地产认为,2025年上海的新房市场几乎等同于豪宅市场。

全年成交均价达到1000万,相比于2024年足足多出68万。2025年上海新房套均面积124.54平方米,比去年多了2.64平方米。

据中指研究院的数据,2025年前11月,北京千万级新房销量同比增长38%,上海增长了22%。

在杭州,尽管住宅整体销量缩水了二成,但千万级豪宅销量同比增长67.2%。其中,别墅类型的豪宅销量更是大涨157.5%。

临近年底,深圳豪宅市场同样传来重磅消息。

12月28日,位于深圳湾的某楼盘,两小时销量突破100亿,再度刷新全国豪宅开盘销售纪录。该楼盘单价高达38万一平米,总价超过2亿。

楼市的品质消费,根本不需要强刺激。刚性消费破旧、低质楼盘、是财富的毁灭者。

市场预期能管得住吗?

《求是》文章说,预期管理对楼市很重要。

在经济领域,预期是看得见,却摸不到的大难题。作为所有国家都想掌握的经济密码,纵然有AI、大数据,却没有任何人有能力预测预期。

不同的人基于不同的信息来源、分辨能力、心理状态,对相同的事物会产生截然不同的预期,错综预期相互影响,形成新的预期,一锅粥。

有人认为,《求是》文章开始会有新的政策演绎,也有人认为演绎了也不会有太大效果。

摩根大通在最近的研报里就指出,近期一系列的楼市利好,都不足以产生实质性影响。

2025年12月30日,财政部宣布将持有不足两年的房产增值税税率从5%降至3%,2年或以上的卖房者免征增值税。

据摩根大通的研报,在销售环节降低税负已经传了很久了,如今的落地政策,有一部分甚至都不是新的。

2024年12月1日,财政部在《关于促进房地产市场平稳健康发展有关税收政策的公告》就已经明确了对个人销售已购买2年以上住房的免征增值税。

考虑到不满2年的住房比例只有6%左右,降低两个点的税负,影响性不大。而且,只有卖家优惠,没有买家优惠,吸引力可能也不太大。

近期松绑的北京楼市,在新政落地后确实有一定效果。

据中原地产的数据,2025年12月25日至31日期间,北京新房日均成交量133套,较新政前增长了44.6%,二手房日均网签702套,较新政前增长37%。

上述变化远不及2024年9月份刺激后的效果,脉冲式的买家秀结束后,北京楼市大概率重回到过往轨道。

目前,机构们对2026年楼市的展望普遍“中性”。

国联证券预计,2026年住房销售面积为8.04亿方,同比下跌8.5%,销售金额为8.04亿方,同比下跌9.6%。

中指研究院的测算,2026年全国新建商品房销售面积同比下降6.2%。

往好了看,在基数效应下,下跌幅度不断缩窄,延续筑底;往另一面看,反转之路漫漫。

从控制供给的角度看,相比于销售情况,供给下滑的幅度可能会更大。

国联证券预计,2026年房地产开发投资总额会同比下降12.0%,开工和竣工都都在两位数下滑。

中指研究院的测算结果类似,房产投资继续两位数下滑,幅度大于销售。

世道有轮回,任何行业都有周期性,围绕着几个数据或一篇文章过度解读,太小看市场惯性了。

未经允许不得转载:第一笔资讯 » 房地产要下猛药了?

2026年,A股开门红,走出创纪录的13连阳,不仅重回4000点,更在冲击4100。

盘面上,大蓝筹上涨,科技股猛蹿,气势长虹,许久未见。

那个习惯了猥琐发育,高开低走的市场,竟然在2026年开年一反常态,大超预期。

A股缘何突然爆发?外部因素不必多谈,因为A股从来不吃这套。向内生长的A股,内因是永远的主因。

有分析认为,1月2日《求是》一篇房地产文章好像当头炮,拉响了股市的引信。

《求是》的文章到底说了什么?

房地产要下猛药了?

2026年1月2日,《求是》刊登题为《改善和稳定房地产市场预期》的四千字长文。

近十年来,《求是》首次把房地产当成开年大作。十年磨一文,对房地产不可谓不重视。

文章结构三段式,上段分析现状,中间表达潜力,收尾提出建议。

现状如何?文章称,到“十四五”,中国商品住房累计销售面积约50亿平方米,扣减住房拆除因素,截至2024年人均面积已达41平方米,户均1.1套。

经过这么多年的发展,中国房地产市场的供求关系发生重大变化。住房从总量短缺转为总量基本平衡、结构性供给不足。

哪里不足?供给新市民的青年人的保障性住房相对不足。

除了保障房以外,居民需求正从“有没有”向“好不好”转变,住房品质上升为主要诉求。

背景切换,过去“高负债、高杠杆、高周转”的地产模式难以为继,无论从家庭住房拥有率、房价/收入比、房价/租金比等指标看,还是房地产相关贷款占银行贷款比重、房地产相关收入占地方财政收入比重、居民住房财富占家庭总财富比重等数据,说明传统房地产发展模式已经走到尽头。

都走到尽头了,楼市还能行吗?

尚可。

文章称,当前中国泛地产行业占GDP的比重为13%,欧美日发达国家长期占比在10%,这意味着地产经济有望企稳。

从日韩经验看,从2000年到2024年每千人年均新建住宅分别为7.74套、10.39套,以此类推,未来中国新建住房年度规模预计在1000万—1490万套之间。

另外,尽管人均住房面积超过40平米,但有40%的家庭,人均面积在30平,另有7%不到20平米,存在潜在换新需求。

从住房更替角度看,当前存量住房有约350亿平方米,按每年2%折旧算,会释放7亿平方米的更新替代需求。

到底如何做?文章给出三方面的建议。

第一,保持政策力度。力度要符合市场预期,且政策一次性给足。

第二,做好供给管理。供给端要严控增量、盘活存量,有序推动“好房子”建设。

第三,加强信息和舆论引导。对直接影响社会预期的关键指标和关键事件加强监测,对于敏感性指标的发布要做好专家解读,对不实信息进行及时管控。

文章认为,我国房地产业正处于发展阶段变化的重要节点,新旧模式转换需要时间,市场行为逻辑转变也需要时间。

不知道大家有何感受,我们没有看出太多炸裂的信息,基本延续过去的整体思路。但不少机构和媒体认为,这篇文章大超预期。

他们在里面挑选了两个关键句,一个是“政策要一次性给足”,另一个是“房地产带有显著的金融资产属性”。

不少人预计2026年楼市会下“猛药”。

这也算“过度”解读,可就算真有猛药,亢奋能维持多长时间。房地产不是股市,市场可以即刻反应。

相比于《求是》的文章,实质影响中国经济走向的重要会议,均把房地产列在防范风险中,几乎没有增量措辞。

即便是这篇《求是》文章,作者也说了,所谓政策给足,目的是满足刚性需求和改善需求,政策着力点仍然是取消限制性措施。

取消限制性措施,从来不是中国楼市上涨的核心动力。

纵观中国楼市的发展史,过去最有效且关联度最紧密的政策,一直是“降利率,降首付”组合。

我们在此前的文章中分析过,药用多了边际效用递减,自从2021年以来,利率和首付工具已经失去了以往的魔力。

如今购房利率历史最低,首付一再突破下限,可楼市依然故我。

关于楼市的金融属性,阅读《求是》作者钟庭军的论文就知道意欲为何。

钟庭军长期从事地产政策,尤其住房保障政策的研究,比较出名的论文有《论住房的刚性需求》、《警惕房地产宏观调控中的新自由主义趋向》等。

钟庭军一直希望构建一个分层次的住房结构,所谓金融属性可能更多旨在高端住房,而非大众意义的住房。

作为住建部政策研究中心副处长,钟庭军在《中国住房制度的历史演进与社会效应》一文中,清晰地梳理了楼市的发展脉络以及终极结构。

一块是保障性的,廉租房、公租房、保障性住房都算,另一块是市场化的,目前的指向是品质住房。

以钟庭军为代表的研究者们希望,刚需的归刚需,投资的归投资。

在《论住房的刚性需求》一文中,钟庭军写道:要保护的是作为(住房)消费需求的刚性需求,而不是保护投资需求。

刚性需求是为了保证每个国民都能享受到一定的住房,如果任由投资需求放开,那就是将国民收入分配的不平等扩大到住房领域。因此,我们应保护供求矛盾尖锐的城市住房中消费者的刚性需求,抑制投机性需求。

在《论住房的刚性需求》中,作者还提到,在我国市场化转轨和城市化进程中很容易出现“房价财富幻觉”现象。

消费者看到的房价只是名义价格,是一种包含了通胀、人口、基础设施在内的综合现象。

这种综合结果,被不少消费者误以为是商品房自身价值带来的,由此创造的财富幻觉,会产生过度需求的冲动。

而投资需求如果过多,会对刚性需求产生挤出现象,主要的实现方式是,有能力的投资者可以甚至愿意接受高溢价房产,而拉高房价后,弱能力群体就难以负担高房价了。

对于钟庭军们来说,甄别刚需是划分保障和市场的基础。

如果是真刚需,就不应该和价格挂钩,或者说该和价格脱敏。

追求价格上涨的买房者,算真正的刚需吗?

在《警惕房地产宏观调控中的新自由主义趋向》一文中,钟庭军很直白的表示,城市化—刚需——高房价逻辑存在严重的混淆。

混淆在于,没有厘清真正的刚需和投机需求之间的区别,投机需求被混乱地计入刚需,而

很多没有支付能力的所谓刚需,实则是无效需求。

综合《求是》撰文和历史文章,能够明确一点,钟庭军们如果成为政策制定者的举旗者,未来中国楼市绝不是一盘棋,而是有清晰的划分,刚需的归刚需,市场的归市场。

实际上,目前楼市已经明确的区隔开了。

从整体看,无论是成交面积还是成交额,楼市的销售回落。

但价格方面,新房和二手房已经走出背离态势,一个缓慢向上,一个持续回落。

进一步看,和品质、改善相关的房型,占比持续提升。

以二手房为例,中指研究院的数据显示,2025年前11个月,120到144平米的户型成交占比历史性的到了30%,且120平米以上的房子占比达到46%。

回看2016年,120平米以上的户型占比只有30%。

在新房领域,豪宅当仁不让,早早地走出了独立行情。据界面新闻等媒体的报道,上海、北京、杭州等地豪宅需求非常旺盛。

中原地产认为,2025年上海的新房市场几乎等同于豪宅市场。

全年成交均价达到1000万,相比于2024年足足多出68万。2025年上海新房套均面积124.54平方米,比去年多了2.64平方米。

据中指研究院的数据,2025年前11月,北京千万级新房销量同比增长38%,上海增长了22%。

在杭州,尽管住宅整体销量缩水了二成,但千万级豪宅销量同比增长67.2%。其中,别墅类型的豪宅销量更是大涨157.5%。

临近年底,深圳豪宅市场同样传来重磅消息。

12月28日,位于深圳湾的某楼盘,两小时销量突破100亿,再度刷新全国豪宅开盘销售纪录。该楼盘单价高达38万一平米,总价超过2亿。

楼市的品质消费,根本不需要强刺激。刚性消费破旧、低质楼盘、是财富的毁灭者。

市场预期能管得住吗?

《求是》文章说,预期管理对楼市很重要。

在经济领域,预期是看得见,却摸不到的大难题。作为所有国家都想掌握的经济密码,纵然有AI、大数据,却没有任何人有能力预测预期。

不同的人基于不同的信息来源、分辨能力、心理状态,对相同的事物会产生截然不同的预期,错综预期相互影响,形成新的预期,一锅粥。

有人认为,《求是》文章开始会有新的政策演绎,也有人认为演绎了也不会有太大效果。

摩根大通在最近的研报里就指出,近期一系列的楼市利好,都不足以产生实质性影响。

2025年12月30日,财政部宣布将持有不足两年的房产增值税税率从5%降至3%,2年或以上的卖房者免征增值税。

据摩根大通的研报,在销售环节降低税负已经传了很久了,如今的落地政策,有一部分甚至都不是新的。

2024年12月1日,财政部在《关于促进房地产市场平稳健康发展有关税收政策的公告》就已经明确了对个人销售已购买2年以上住房的免征增值税。

考虑到不满2年的住房比例只有6%左右,降低两个点的税负,影响性不大。而且,只有卖家优惠,没有买家优惠,吸引力可能也不太大。

近期松绑的北京楼市,在新政落地后确实有一定效果。

据中原地产的数据,2025年12月25日至31日期间,北京新房日均成交量133套,较新政前增长了44.6%,二手房日均网签702套,较新政前增长37%。

上述变化远不及2024年9月份刺激后的效果,脉冲式的买家秀结束后,北京楼市大概率重回到过往轨道。

目前,机构们对2026年楼市的展望普遍“中性”。

国联证券预计,2026年住房销售面积为8.04亿方,同比下跌8.5%,销售金额为8.04亿方,同比下跌9.6%。

中指研究院的测算,2026年全国新建商品房销售面积同比下降6.2%。

往好了看,在基数效应下,下跌幅度不断缩窄,延续筑底;往另一面看,反转之路漫漫。

从控制供给的角度看,相比于销售情况,供给下滑的幅度可能会更大。

国联证券预计,2026年房地产开发投资总额会同比下降12.0%,开工和竣工都都在两位数下滑。

中指研究院的测算结果类似,房产投资继续两位数下滑,幅度大于销售。

世道有轮回,任何行业都有周期性,围绕着几个数据或一篇文章过度解读,太小看市场惯性了。

未经允许不得转载:第一笔资讯 » 房地产要下猛药了?

第一笔资讯

第一笔资讯